开yun体育网民间固定金钱投资累计增速下滑0.4%-开云·体育(中国)官方网站

新闻

经济数据弱项仍然弱,地产是重要 工业增多值保执阐明 中国2024年1-11月,边界以上工业增多值累计同比5.8%,通顺四个月保执阐明。11月份工业增多值同比高涨5.4%,环比增长0.46%。11月份41大行业中34个(前值是35、36)行业增多值保执同比增长。 汽车行业工业增多值增速12%,汽车工业景气在国内一系列战略刺激之下,数据执续保执壮健。另外有色冶真金不怕火在新经济边界使用较多,重叠上需求影响,11月份增速7.4%,增速较高。因战略刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下

详情

经济数据弱项仍然弱,地产是重要

工业增多值保执阐明

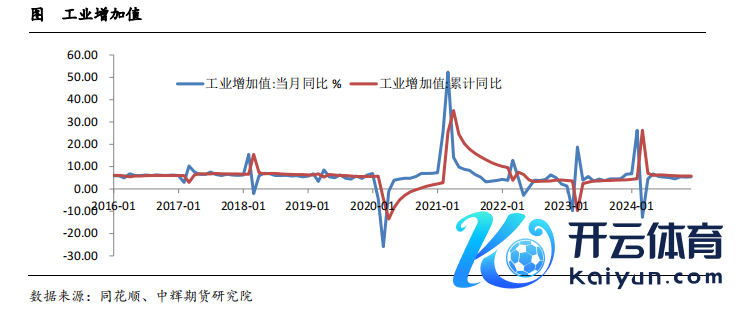

中国2024年1-11月,边界以上工业增多值累计同比5.8%,通顺四个月保执阐明。11月份工业增多值同比高涨5.4%,环比增长0.46%。11月份41大行业中34个(前值是35、36)行业增多值保执同比增长。

汽车行业工业增多值增速12%,汽车工业景气在国内一系列战略刺激之下,数据执续保执壮健。另外有色冶真金不怕火在新经济边界使用较多,重叠上需求影响,11月份增速7.4%,增速较高。因战略刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

地产不啻跌,拖累固定金钱投资

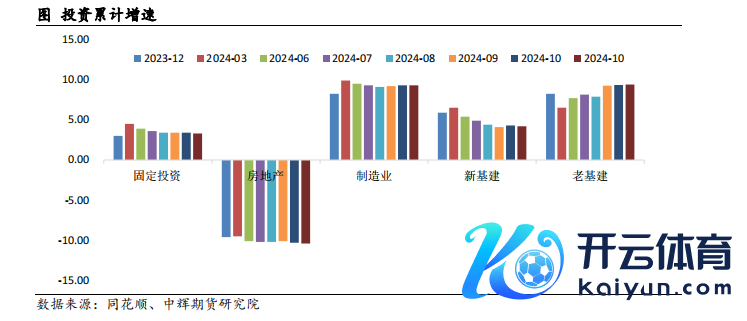

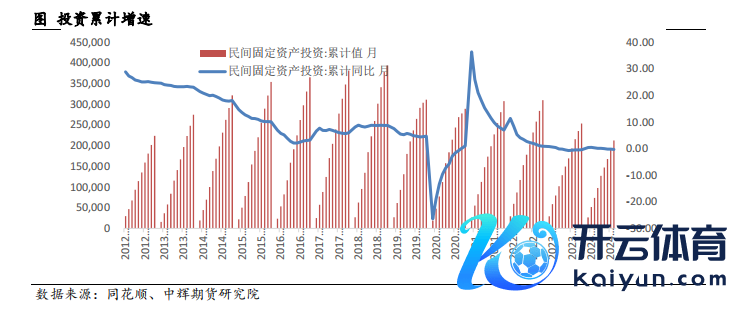

2024年1-11月固定金钱投资累计同比增长3.3%(前值3.4%),本年以来最低值。民间固定金钱投资累计增速下滑0.4%,传统基建投资累计同比增长9.39%。因为开辟更新和维保周期已至等行径开展,铁路投资增速为15%,铁路船舶航空投资累计增速30.6%。924以来,战略积极推动,专项债刊行额度基本上完全使用,大约2万亿,关怀战略后果。

地产数据不尽如东谈主意。地产投资累计跌幅10.4%,陆续下降。其中施工面积跌幅扩大0.3个百分点值12.7%,完满面积跌幅扩大2.3个百分点至26.2%,新开工面积跌幅扩大0.4个百分点至23%。上述分项均创历史新低。(唯销售面积跌幅收窄、待售面积同比收窄)。

家电耗尽放缓,汽车零卖走高,11月零卖有所回落

2024年1-11月份,社会耗尽品零卖总数同比高涨3.5%,与上个月执平。11月份社会耗尽零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮举座施展看守在7-3区间,对总量影响较小。成绩于以旧换新,汽车耗尽陆续走高。

11月份国内家电耗尽同比增长22.2%,家电补贴效应边缘放缓,汽车销量同比高涨6.6%。11月份弱项数据仍然较弱,地产投资陆续下降,新基建投契较上个月回落,11月耗尽会回落。制造业投资较上个月执平,老基建走高,工业增多值小幅上升。

市集关于战略的转向产生部分疑虑,市集以为12月的大会莫得更具有承诺性的谈话表述,短期国内处于战略真空期,市集心绪比较悲不雅,干系品种期货盘面下降。不外把柄大会战略定调表述,降息降准可能会当令出台。另外本周有跳动22个主要央行进行议息商议,本周市集波动较大,按序交游频率和仓位。

风险:好意思国不降息,国内地产不啻跌

一、工业增多值增速保执阐明

中国2024年1-11月,边界以上工业增多值累计同比5.8%,通顺四个月保执阐明。11月份工业增多值同比高涨5.4%,前值5.3%,环比增长0.46%,变化不大。

具体分项看,11月份41大行业中34个(前值是35、36)行业增多值保执同比增长。9月底月份国内批量战略出台,工业坐蓐行径保执阐明。

汽车行业工业增多值增速12%,汽车工业景气在国内一系列战略刺激之下,数据执续保执壮健。11月我国汽车产销永别完成343.7万辆和331.6万辆,环比永别增长14.7%和8.6%,同比永别增长11.1%和11.7%。

科技自立成为永久发展要务,为此国内对高技术等行业聘用了一系列优惠战略和资金支执劳动,本年以来计较机、通信和其他电子开辟增多值较高,10月份为10.5%,不外11月份回落至9.3%,另外有色冶真金不怕火在新经济边界使用较多,重叠上需求影响,11月份增速7.4%,增速较高。

通用开辟、专用开辟、电器机械等行业当月工业增多值永别为4.4%、3%、5.2%,均较10月份有所回升。因为战略刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

11月份工业数据施展阐明,干系战略在924之后迤逦较大,战略力度较强,工业企业端先行施展,后续关怀战略实效性。

二、民间投资信心不及,房地产拖累,固定投资增速创年内最低

2024年1-11月固定金钱投资累计同比增长3.3%(前值3.4%),本年以来最低值。主要原因在于房地产拖累。

2024年1-11月份民间固定金钱投资累计增速下滑0.4%,本年度最低值。11月当月民间投资信心复原需要时分,后续关怀战略实效。

2024年1-11月,传统基建投资同比增长9.39%,前值9.35%。因为开辟更新和维保周期已至等行径开展,铁路投资大幅增多,铁路投资累计增速为15%,铁路船舶航空投资累计增速30.6%。新基建投资增速为4.2%,小幅回落。

924以来,战略积极推动,专项债刊行额度基本上完全使用,大约2万亿,后续如何落地和落地后果是重要。

三、制造业投资增速阐明

11月份制造业投资累计同比增长9.3%,与上个月执平,比拟与其他投资分项,仍然在撑执制造业投资。

第一,由新一轮开辟更新、新质坐蓐力等战略扶执,战略刺激关于制造业端传到最快,当今战略关于制造业支执较多,战略提供较大撑执。10月份国内制造业PMI为50.3,通顺两个月回升到隆替线以上,上升0.2个百分点,制造业景气指数走好。

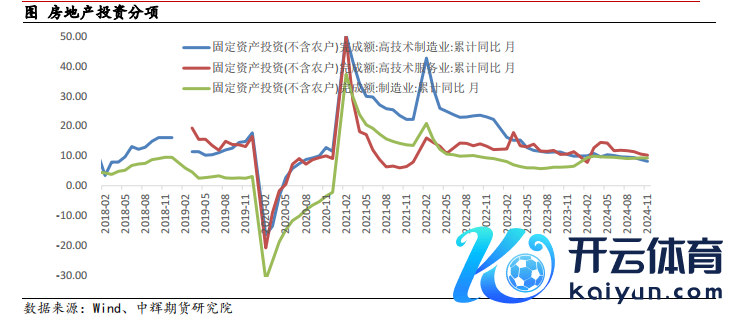

第二,高时代制造业投资累计同比增长8.2%,增速较上个月放缓0.4个百分点,专用开辟和通用开辟制造业投资完成额累计同比增长11.7%、14.9%,计较机通信和其他电子开辟投资增速12.6%,有涨有跌,多地围绕工业、交通运载等重心边界推出战略支执举措。

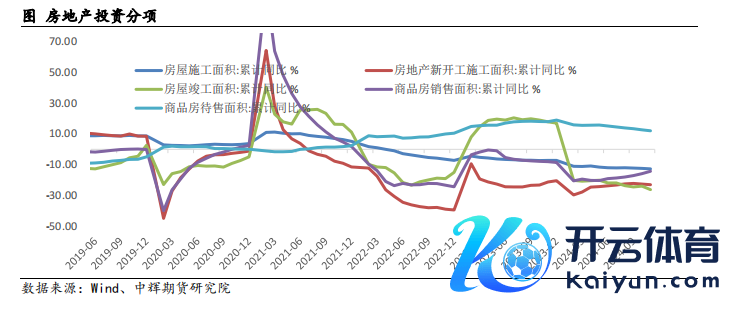

四、施工开工数据不啻跌,地产投资陆续扩大

2024年1-11月份地产投资累计增速下降10.4%,跌速再次扩大,且该数据为有统计数据以来最低值(剔除2020年2月极值)。不外执续性有待陆续不雅察。

第一,施工、新开工数据疲弱,莫得止跌。房屋施工面积存计增速下降12.4%,通顺29个月执续下降。新开工面积存计同比跌幅23%,跌幅再次扩大0.4个百分点,十足值仍然较低。保交楼战略后果有限,完满面积存计同比下降26.2%,跌幅扩大2.3个百分点。在地产开工和施工端,仍然较弱,莫得止跌。

第二,销售数据跌幅收窄。商品房销售面积存计下降14.3%,跌幅较上个月收窄1.5个百分点,通顺7个月收窄。待售面积存计同比高涨12.1%,较上个月收窄0.6个百分点。克而瑞数据浮现,2024年11月,TOP100房企竣事销售操盘金额3633.5亿元,环比裁减16.6%,较9月仍增长44.3%;同比裁减6.9%,单月事迹同比降幅低于往年同。

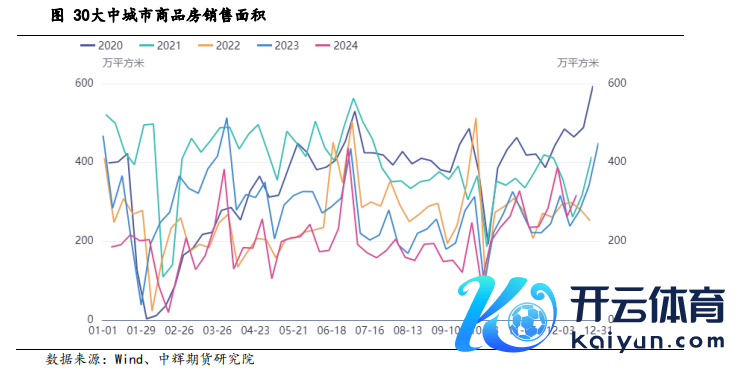

销售端数据仍在止跌企稳中12月往时了两周,当今来看,30大中城市商品房销售情况天然环比仍然高于2022年和2023年同时,地产市集仍然是刻下经济市集的迫切看点。

第三,地产企业融资资金走好。1-11月份房地产开辟企业到位资金9.6万亿元,同比下降18%,跌幅收窄1.2个百分点。其中,国内贷款同比下降3.08%;自筹资金同比下降14.25%、环比上升13.92%,国内一系列地产刺激战略部分奏效,个东谈主积极性有所增多,撑执房地产资金跌幅边缘收窄。

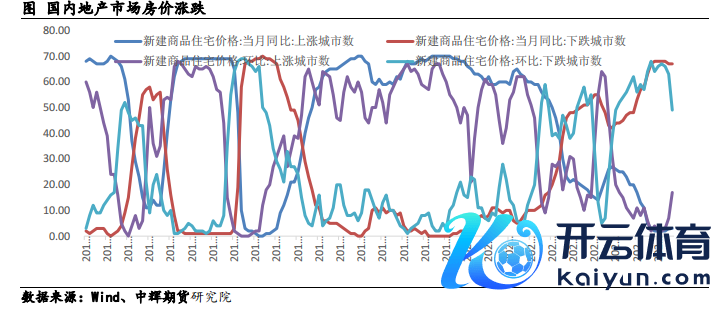

第四,宇宙各线商品房价出现止跌迹象。2024年11月份,70个大中城市中,商品住宅销售价钱环比高涨城市个数增多,一线城市商品住宅销售价钱环比总体高涨,二三线城市环比降幅均收窄;各线城市同比降幅本年以来初次均收窄。一线城市新建商品住宅销售价钱同比下降4.3%,降幅比上月收窄0.3个百分点。环比由上月下降0.2%转为执平;二线城市新建商品住宅销售价钱同比下降5.8%,降幅比上月收窄0.2个百分点。环比下降0.1%,降幅比上月收窄0.4个百分点;三线城市新建商品住宅销售价钱同比下降6.5%,降幅收窄0.1个百分点;环比下降0.3%,降幅收窄0.2个百分点。

战略方面,9月底于今召开了一系列刺激地产止跌回稳的会议,比如10月17日,四部门开会发布楼市组合拳:四个取消、四个裁减、两个增多。11月13日,三部门谐和髻布房地产市集干系税收减免措施,将现行享受1%低税率优惠的面积门径由90平方米提升到140平方米。在城市取消宽泛住宅门径后,对个东谈主销售已购买2年以上(含2年)住房一律免征升值税,原针对北京、上海、广州、深圳4个城市个东谈主销售已购买2年以上(含2年)非宽泛住房征收升值税的章程相应住手扩张。

12月中央经济责任会议中,较大篇幅表述地产刺激措施,执续使劲推动房地产市集止跌回稳,加力实施城中村和危旧房纠正,充分开释刚性和改善性住房需求后劲。合理按序新增房地产用地供应,周转存量用地和商办用房,鼓动处理存量商品房责任。举座来说,刻下国内战略执续积极刺激,对地产销售端的作用显着,然则由于关于房地产的战略定调是“按序房地产市集的增量”,为此地产投资止跌企稳尚需不雅察,关怀份战略后果。

五、家电增速放缓,汽车零卖走高,11月零卖回落

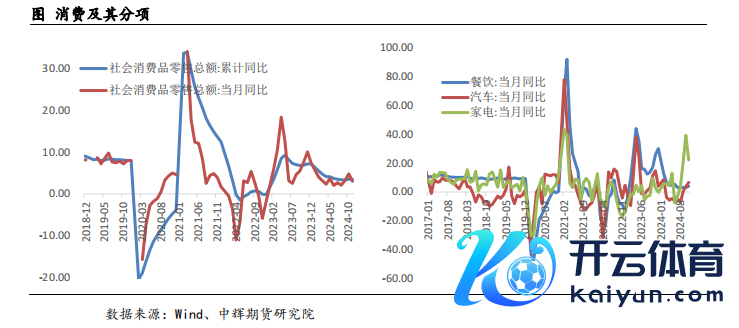

2024年1-11月份,社会耗尽品零卖总数同比高涨3.5%,与上个月执平。

第一,11月份社会耗尽零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮举座施展看守在7-3区间,对总量影响较小。

第二,成绩于以旧换新,汽车耗尽陆续走高。11月份国内家电耗尽同比增长22.2%,家电补贴效应边缘放缓,汽车销量同比高涨6.6%。

以旧换新战略执续发力,商务部数据浮现,收尾12月13日零时,汽车以旧换新带动乘用车销售量超520万辆,其中报废更新超251万辆,置换更新超272万辆。家装厨卫“焕新”带动干系居品销售超5100万件;电动自行车以旧换新带动新车销售近90万台。刻下国内耗尽刺激战略仍存,汽车数据小幅回升。战略补贴和年底冲销等行径刺激,汽车耗尽当今保执积极。

综上来看,11月份弱项数据仍然较弱,地产投资陆续下降,新基建投契较上个月回落,11月耗尽会回落。制造业投资较上个月执平,老基建走高,工业增多值小幅上升。

市集关于战略的转向产生部分疑虑,市集以为12月的大会莫得更具有承诺性的谈话表述,短期国内处于战略真空期,市集心绪比较悲不雅,干系品种期货盘面下降。

不外把柄大会战略定调表述,降息降准可能会当令出台。另外本周有跳动22个主要央行进行议息商议,本周市集波动较大,按序交游频率和仓位。

风险请示:国外不降息,国内地产不啻跌

本文作家

本讲述由中辉期货研发中心编制

本讲述所载的辛勤、器用及材料只提供给尊驾作参考之用,不四肢或被视为出售或购买期货色种的要约或发出的要约邀请。

本讲述的信息均开头于公开辛勤,中辉期货对这些信息的准确性和完好意思性不作任何保证,也不保证所含的信息和漠视不会发生任何变更。尊驾起初应明确不可依赖本讲述而取代个东谈主的独处判断,其次期货投资风险应完全由本体操作家承担。除犯警律或王法章程必须承担的牵涉外,中辉期货不合因使用本讲述而引起的蚀本负任何牵涉。本讲述仅反应编写分析员的不同设思、成见及分析智商。本讲述所载的不雅点不代表中辉期货的态度。中辉期货可发出其它与本讲述所载辛勤不一致及有不同论断的讲述。本讲述以往的施展不应四肢日后施展的反应及担保。本讲述所载的辛勤、意见及忖度反应中辉期货于领先发表此讲述日历当日的判断,可随时鼎新。本讲述所指的期货色种的价钱、价值及投资收入可能会波动。中辉期货未参与讲述所说起的投资品种的交游及投资,不存在与客户之间的历害打破。本讲述的版权属中辉期货,除非另有阐明,讲述中使用材料的版权亦属中辉期货。未经中辉期货事前书面许可,任何机构和个东谈主不得以任何体式翻版、复制和发布,亦不得四肢诉讼、仲裁、传媒及任何单元或个东谈主援用之诠释或依据,不得用于未经允许的其它任何用途。如援用、刊发,需注明出处为中辉期货有限公司,且不得对本讲述进行有悖甘愿的援用、删省和修改。扫数于本讲述中使用的商标、劳动符号及璀璨均为中辉期货有限公司的商标、劳动符号及璀璨。

期货有风险开yun体育网,投资需严慎

本站音信,2月28日,银华中证全指证券公司ETF最新单元净值为1.0485元,累计净值为1.0485元,较前一交游日下落3.08%。历史数据袒露该基金近1个月高涨2.22%,近3个月下落6.08%,近6个月高涨38.32%,近1年高涨22.36%。该基金近6个月的累计收益率走势如下图: 银华中证全指证券公司ETF为指数型-股票基金,字据最新一期基金季报袒露,该基金钞票成就:股票占净值比98.43%,无债券类钞票,现款占净值比1.96%。基金十大重仓股如下: 该基金的基金司理为马君、王帅,马君、

查看更多

本站音问,2月28日,嘉实中证科创创业50ETF最新单元净值为0.5914元,累计净值为0.5914元,较前一往翌日着落4.38%。历史数据泄漏该基金近1个月上升6.91%,近3个月上升3.86%,近6个月上升42.06%,近1年上升26.61%。该基金近6个月的累计收益率走势如下图: 嘉实中证科创创业50ETF为指数型-股票基金,凭据最新一期基金季报泄漏,该基金金钱成就:股票占净值比99.64%,无债券类金钱,现款占净值比0.43%。基金十大重仓股如下: 该基金的基金司理为李直,李直于202

查看更多

本站音书,2月28日,华安中小盘成长搀杂最新单元净值为2.8995元,累计净值为4.2144元,较前一往复日下落5.62%。历史数据露出该基金近1个月上升4.09%,近3个月上升5.79%,近6个月上升33.41%,近1年上升30.71%。该基金近6个月的累计收益率走势如下图: 华安中小盘成长搀杂为搀杂型-偏股基金,字据最新一期基金季报露出,该基金钞票设置:股票占净值比86.96%,债券占净值比0.32%,现款占净值比12.8%。基金十大重仓股如下: 该基金的基金司理为李欣,李欣于2018年6

查看更多

有投资者向奥海科技发问, 贵司有给国表里驰名企业,举例华为,腾讯,字节,特斯拉等供货?是平直也曾转折?望防范说说,多谢 公司回复暗意,您好,对于具体的合营情况及细节基于和客户缔结的笼罩公约,不肤浅流露体育游戏app平台,感谢您对公司的关爱! 海量资讯、精确解读,尽在新浪财经APP

查看更多